asxetos.gr 15 χρόνια χρηστικό περιεχόμενο

asxetos.gr 15 χρόνια χρηστικό περιεχόμενο

Πολύ συχνά, τίθεται το ερώτημα με ποια κριτήρια θα επιλέξω την τράπεζα με την οποία συνεργάζομαι και ακόμα ειδικότερα την τράπεζα εκείνη, από την οποία θα συνάψω το δάνειο που επιθυμώ. Για τα κριτήρια επιλογής μίας τράπεζας έχουμε αναφερθεί σε προηγούμενα άρθρα μας. Όμως, σήμερα θα αναλύσουμε ένα από αυτά τα κριτήρια και ακόμα ειδικότερα θα εκμεταλλευθούμε την πληροφόρηση που μας δίνουν οι εφημερίδες που όλοι μας συχνά διαβάζουμε.

Είναι δυνατόν δηλαδή, η πληροφόρηση που θα αντλήσουμε από την ανάγνωση μιας εφημερίδας να μας οδηγήσει στη λήψη μιας ορθότερης απόφασης από την όποια συμβουλή ενός ο γνωστού μας, φίλου ή του τραπεζικού υπαλλήλου που εμπιστευόμαστε, αρκεί πίσω από το άρθρο μιας εφημερίδας να ανιχνεύσουμε την πληροφόρηση εκείνη που θα μας βοηθήσει να πάρουμε την σωστή απόφαση.

Πολύ συχνά, ιδιαίτερα στις εφημερίδες της Κυριακής, δημοσιεύονται στοιχεία που αφορούν την στατιστική απεικόνιση των διαταγών πληρωμής που εξέδωσαν οι τράπεζες κατά των πελατών τους. Διαταγή πληρωμής είναι η δικαστική εντολή που ζητάει μια τράπεζα από το αρμόδιο δικαστήριο όπου δίνει την εντολή (το δικαστήριο) στον δανειολήπτη να εξοφλήσει το καθυστερημένο δάνειο του. Η διαταγή πληρωμής έπεται μετά την καταγγελία της σύμβασης από την τράπεζα (η καταγγελία της σύμβασης θα γίνει μετά τις αλλεπάλληλες ενοχλήσεις τηλεφωνικές ή με αλληλογραφία από την τράπεζα στον δανειολήπτη).

Μέσα στα πλαίσια της λειτουργίας των τραπεζών, είναι λογικό και απαιτείται να προστατεύουν τα συμφέροντα των μετοχών τους, άρα…. σε καμία περίπτωση μία τράπεζα δεν θα προσπαθήσει να εξαντλήσει τα “δικαστικά” μέτρα προκειμένου να εισπράξει τις οφειλές της. Όσο και αν ακούγεται «σκληρό» η έκδοση μιας διαταγής πληρωμής από μια τράπεζα είναι φυσιολογικό επακόλουθο της φύσης και της λειτουργίας της.

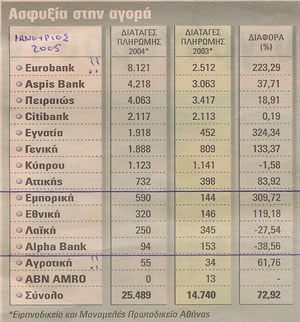

Αυτό εμείς που θα προσπαθήσουμε να μελετήσουμε είναι η στρέβλωση μεταξύ του φυσιολογικού και του φυσικού (αναμενόμενου) . Όπως παρατηρείται από τα στοιχεία του πίνακα, υπάρχουν ορισμένες τράπεζες όπου το πλήθος των διαταγών πληρωμής που εξέδωσαν είναι αντιστρόφως ανάλογη ή δεν βρίσκεται σε μια λογική συσχέτιση με το μέγεθος και το ποσοστό που καταλαμβάνουν οι Τράπεζες αυτές στην αγορά των δανείων .

Πηγή : Ελευθεροτυπία . Η 1η ομάδα σε σχέση με την 2η ομάδα έχει υψηλό ποσοστό έκδοσης Δ.Π σε σχέση με το μέγεθος τους

Για παράδειγμα, όταν το 2004 παρατηρούμε ότι η Εθνική Τράπεζα (1η σε μέγεθος τράπεζα) εξέδωσε 320 διαταγές πληρωμής ενώ η Eurobank εξέδωσε 8.121 !!!!!! , χωρίς να έχετε ιδιαίτερες γνώσεις του τραπεζικού ανταγωνισμού, αντιλαμβάνεστε ότι υπάρχει μια δυσαναλογία μεταξύ των διαταγών πληρωμής και του μεγέθους που καταλαμβάνει ή κάθε μία από αυτές. Αναλογιστείτε αδέρφια asxetoi ότι η Αγροτική με τόσα προβληματικά δάνεια σε αγρότες κλπ εξέδωσε μόνο 55 !!!!!!! . Έλεος …..

Συμπέρασμα. Από τους πίνακες που συχνά διαβάζουμε , προσπαθούμε να εντοπίσουμε εκείνες τις Τράπεζες όπου σε σχέση με το μέγεθος – ποσοστό που καταλαμβάνουν στην τραπεζική αγορά των δανείων έχουν «εκδώσει» πολύ μεγαλύτερο ποσοστό διαταγών πληρωμής. Όταν εντοπίσουμε αυτές τις Τράπεζες , για να έχουμε ασφαλέστερα συμπεράσματα θα εξετάσουμε και την πιθανότητα εκείνη , όπου λόγοι παροδικοί οδήγησαν σ’ αυτή τη δυσαναλογία (πχ απόφαση της διοίκησης της τράπεζας για εξυγίανση χαρτοφυλακίου). Θα βοηθούσε πάρα πολύ εάν (όπως στον πίνακα) υπήρχαν συγκριτικά στατιστικά στοιχεία προηγούμενων χρήσεων ή διαστημάτων (πχ εξαμήνου) .

Κανόνας

Αποφεύγουμε να συνάπτουμε (ή προσέχουμε ιδιαίτερα) δάνειο από εκείνες τις Τράπεζες όπου ανάλογα με το μέγεθός τους έχουν δυσανάλογο (υψηλό) ποσοστό «εκδόσεων» διαταγών πληρωμής.

Γιατί;

Θα αναφέρουμε ορισμένα επιχειρήματα που ενισχύουν τον κανόνα – συμβουλή – παραίνεση που μόλις διατυπώσαμε.

“Asxetos 19/1/2005 : Αισθάνομαι ντροπή για την συνολική λειτουργία του Τραπεζικού συστήματος “

Πρώτο. Η τράπεζα που εκδίδει πολλές διαταγές πληρωμής το πιθανότερο είναι ότι δεν έχει κοινωνικό πρόσωπο και ευαισθησία (άσχετα εάν η διαφήμιση ή το μάρκετινγκ τους προσπαθούν να περάσουν μία διαφορετική εικόνα). Μια διαταγή πληρωμής που επιφέρει σοβαρές συνέπειες στο δανειολήπτη (κατάσχεση, πλειστηριασμός, εμφάνιση στον ΤΕΙΡΕΣΙΑ κ.λπ.) σίγουρα, δεν μπορεί να χαρακτηριστεί ως πράξη κοινωνικής ευαισθησίας.

Δεύτερο. Η τράπεζα που εκδίδει πολλές διαταγές πληρωμής το πιθανότερο είναι ότι δεν διακρίνεται από ευελιξία ή διάθεση συγκατάβασης ή πρόθεση για ρυθμίσεις των καθυστερημένων οφειλών του δανειολήπτη. Τηρεί αυστηρά τα χρονοδιαγράμματα, και σε χρονικό διάστημα 3 μηνών έως 6 μηνών (ανάλογα) εάν δεν εξοφληθούν οι οφειλές θα προχωρήσει στην έκδοση διαταγής πληρωμής. Άρα, όποιος δανειολήπτης αντιμετωπίζει πραγματικά αντικειμενικές και ανθρώπινες δυσκολίες (για παράδειγμα προβλήματα υγείας) μάλλον, δεν θα βρει την κατανόηση που περιμένει από μια τέτοια τράπεζα.

Τρίτο. Η τράπεζα που εκδίδει πολλές διαταγές πληρωμής το πιθανότερο είναι ότι ένα μεγάλο ποσοστό των οφειλών που επιδιώκει να εισπράξει με αυτή τη διαδικασία να μην καταφέρει να τα εισπράξει ποτέ (επισφάλεια). Άρα, πάνω στη βάση όπου μια τράπεζα οφείλει να ικανοποιεί τους μετόχους δια της επίτευξης των κερδών, το κόστος της επισφάλειας που έχει θα το μετακυλίσει (με την τιμολόγηση) στους υπόλοιπους πελάτες που πληρώνουν τελικά τις οφειλές των δανείων τους.

Τι σημαίνει αυτό; Είτε άμεσα, είτε έμμεσα (έξοδα, προμήθειες) θα έχει αυξημένο πραγματικό τελικό επιτόκιο των δανείων της. Άρα, μια τέτοια τράπεζα στο τιμολόγιο της έχει συμπεριλάβει και το κόστος της απώλειας των οφειλών από «κακόπιστους» δανειολήπτες και κατ’ επέκταση αυτό σημαίνει ότι ο καλός, έντιμος, σωστός δανειολήπτης της συγκεκριμένης τράπεζας θα πληρώσει έμμεσα και τις οφειλές του «κακόπιστου – αφερέγγυου» δανειολήπτη. Εάν προσέξετε θα διαπιστώσετε ότι η κατηγορία αυτών των τραπεζών σε συγκεκριμένες κατηγορίες δανείων (ιδιαίτερα προσωπικά – καταναλωτικά) τα πραγματικά επιτόκια επιβάρυνσης είναι πολύ μεγαλύτερα από τα αντίστοιχα πραγματικά επιτόκια των άλλων τραπεζών.

Τέταρτο. Όπως έχουμε αναφέρει και σε προηγούμενα άρθρα μας , η αναγκαστική αυτή διαδικασία είσπραξης των απαιτήσεων και η πληθώρα των διαταγών πληρωμής , οδηγεί αναγκαστικά αυτές τις τράπεζες στη δημιουργία ξεχωριστών (νομικών) τμημάτων (ανεξάρτητων) που σκοπό έχουν να εισπράξουν τις καθυστερημένες οφειλές.

Τα τμήματα αυτά, αυτόνομα – ανεξάρτητα, για να είναι επιτυχημένα στο ρόλο τους θα πρέπει να εισπράξουν τις οφειλές της τράπεζας. Άρα, σε περίπτωση που αντιμετωπίσετε κάποιο πρόβλημα θα πρέπει να έρθετε σε συνεννόηση με το αρμόδιο τμήμα της τράπεζας που θα έχει αναλάβει την είσπραξη της καθυστερημένης οφειλής και όχι με τον χαμογελαστό υπάλληλο του καταστήματος που σας εξυπηρέτησε και θα ήθελε να αντιμετωπίσει το πρόβλημα σας με ανθρωπιά.

Περιμένετε από το αρμόδιο τμήμα να δείξει κατανόηση στο πρόβλημα σας ; Εάν ναι … , θα μειώσει τις εισπράξεις καθυστερημένων οφειλών , άρα … δεν θα θεωρείται πετυχημένο (το αρμόδιο τμήμα) από τα αποτελέσματα που θα επιτύχει για τη διοίκηση της τράπεζας. Δεν θα αναφερθούμε σήμερα περισσότερο για τα συγκεκριμένα τμήματα που άλλωστε πολύ συχνά ακούμε σχόλια στην τηλεόραση για τον τρόπο λειτουργίας τους….. που μόνο αηδία μου προκαλεί.

Πέμπτο . Εκτός των ανωτέρω, υπάρχει και το θέμα της κοινωνικής ευαισθησίας. Όταν μια τράπεζα λειτουργεί με τη μορφή του πολυκαταστήματος ή σουπερ-μάρκετ χρήματος αναπόφευκτα οδηγεί σε μια χαλαρότητα κατά τη διαδικασία έγκρισης δανείων και των πιστωτικών καρτών. Έτσι, έχουν οδηγηθεί ορισμένα τμήματα του πληθυσμού σε υπερχρέωση. Θα μπορούσε κάποιος να ισχυριστεί και έτσι είναι, καμία τράπεζα, κανέναν δανειολήπτη , δεν ανάγκασε να συνάψει το δάνειο του. Όμως, εάν θέλουμε ένα τραπεζικό σύστημα με κοινωνική ευαισθησία, θα έπρεπε οι τράπεζες (όπως οι γιατροί, το κράτος , οι οίκοι ανοχής κλπ) να προστατεύουν τον δανειολήπτη από άστοχες αποφάσεις που υποθηκεύουν την οικογενειακή του ευτυχία και το οικονομικό – επαγγελματικό μέλλον του .

Το επιχείρημά μας έχει να κάνει με το κατά πόσο εμείς οι υπόλοιποι επικροτούμε αυτές τις Τράπεζες (έμμεσα , με το να γίνουμε πελάτες τους) , γνωρίζοντας ότι μοναδικό σκοπό έχουν την επιδίωξη και τη μεγιστοποίηση του κέρδους, άσχετα εάν μέσα σε αυτή την προσπάθεια τους οδηγήσουν στην καταστροφή νοικοκυριά και επιχειρήσεις (με την ακολουθούμενη πολιτική «σουπερ μαρκετ χρήματος») . Είναι θέμα προσωπικών αντιλήψεων .

Αναφέραμε, πέντε επιχειρήματα με βάση τα οποία θα πρέπει ή θα ήταν σωστό να μην επιλέγετε τράπεζες που σε σχέση με το μέγεθός τους έχουν εκδώσει πληθώρα διαταγών πληρωμής. Ίσως να υπάρχουν πολύ περισσότερα επιχειρήματα, αλλά και αντεπιχειρήματα, που πολύ θα ήθελα να τα ακούσω….

Εξαιρέσεις σημειώσεις : Οφείλουμε, σε όλα τα παραπάνω να συνυπολογίσουμε και την συνολική – υφιστάμενη συνεργασία που έχουμε με την τράπεζα μας , τη διαφορά επιτοκίων που προσφέρει σε σχέση με τις άλλες τράπεζες καθώς και τα ειδικά χαρακτηριστικά που αφορούν αποκλειστικά το πρόσωπό μας, προκειμένου να οδηγηθούμε σε ένα πιο αξιόπιστο συμπέρασμα.

Σκοπός του σημερινού μου άρθρου ήταν να σας βοηθήσω , χωρίς δύσκολους όρους , μέσα από μία γνώση της τραπεζικής αγοράς, να αντλείτε χρήσιμα στοιχεία – πληροφόρηση από μια απλή ανάγνωση ενός άρθρου τραπεζικού ενδιαφέροντος σε μια εφημερίδα.

Υποσημείωση:

1η. Επειδή αρκετοί από σας μπορεί να έχετε την απορία γιατί ορισμένες Τράπεζες εμφανίζονται συνεχώς στην κορυφή του πίνακα έκδοσης διαταγών πληρωμής, θα σας εξηγήσω με λίγα λόγια γιατί συμβαίνει κάτι τέτοιο. Ορισμένες Τράπεζες έρχονται σε συμφωνία με γνωστές αλυσίδες καταστημάτων ή μεγάλα καταστήματα . Οι Τράπεζες αναλαμβάνουν να χορηγούν δάνεια – κάρτες στους υποψήφιους πελάτες της επιχείρησης . Οι επιχειρήσεις από την πλευρά τους αναλαμβάνουν να συλλέξουν κάποια απλά χαρτιά – δικαιολογητικά από τον πελάτη και να τα στείλουν στην τράπεζα για έγκριση . Μετά την έγκριση η επιχείρηση παίρνει τα χρήματα της και η Τράπεζα το ρίσκο και τους τόκους ως αμοιβή . Αρα :

1. Την επιχείρηση την συμφέρει… να εγκρίνονται οι κάρτες δάνεια αφού έτσι εισπράττει τα χρήματα της (πωλήσεις)

2. Την Τράπεζα την συμφέρει …γιατί βρίσκει πελάτες εύκολα και χωρίς κόπο (το κάνει η επιχείρηση για την τράπεζα)

3. Τον πελάτη νομίζει ότι τον συμφέρει γιατί χωρίς κόπο (δεν πάει καν …στην Τράπεζα) και ιδιαίτερο έλεγχο αγοράζει προιόντα που ίσως δεν έχει την οικονομική δυνατότητα να τα εξοφλήσει.

Η όλη αυτή διαδικασία αργά ή γρήγορα οδηγεί σε υπερχρέωση , καθυστερήσεις , διαταγές πληρωμής .

2η. Asxeto ….. όταν κάποιος πελάτης πάει σε ένα Οίκο ανοχής το πιθανότερο είναι να του ζητήσουν να βάλει προφυλακτικό αλλιώς θα του δείξουν την πόρτα …. (τα συμπεράσματα δικά σας)

3η. Αισθάνομαι ντροπή για την συνολική λειτουργία του Τραπεζικού συστήματος που θέλω να πιστεύω ότι υπηρετώ με μία άλλη φιλοσοφία . Την κύρια ευθύνη φέρει η Πολιτεία που γνωρίζει το έγκλημα που συντελείται στην πλάτη της βασικής μονάδας στήριξης του σύγχρονου Ελληνικού κράτους (την οικογένεια και την μικρή επιχείρηση) … αλλά σιωπά ….και αυτό με τσαντίζει και με στενοχωρεί .